遺産の分け方と相続税(二次相続)

二次相続という言葉をご存知でしょうか。

母親・父親からお子様へ相続により財産が移転する場合に、先に亡くなられる方のご相続を一次相続、次に亡くなられる方のご相続を二次相続と言います。

この一次相続・二次相続は当たり前ですが別々のご相続のため、どの相続人が何の財産をどれだけ相続するか、各ご相続人が最低限相続を主張できる取り分(「遺留分」といいます)がいくらあるかは別々に話合い・算定を行います。

そして財産の分け方は遺言書が無ければ話合いで自由に決定でき、遺留分を主張するかは基本各ご相続人が選択することが可能です。

実は相続税の世界ではこの一次相続の時の遺産の分け方によって二次相続の税額が大きく変わります。

つまり相続税の世界では母親・父親世代からお子様世代への財産の移転というもう少し広い目線で考えることが重要になります。

今回はそのことについて解説します。

なお、以後記載することは基本相続税額の話しであり、一次相続後の配偶者の生活資金がどれだけ必要か、その時々の各ご相続人の財産の必要性・人間関係など相続税以上に重要な論点もございますので慎重なご判断をお願いします。

1.どれだけ相続税額が変わるのか

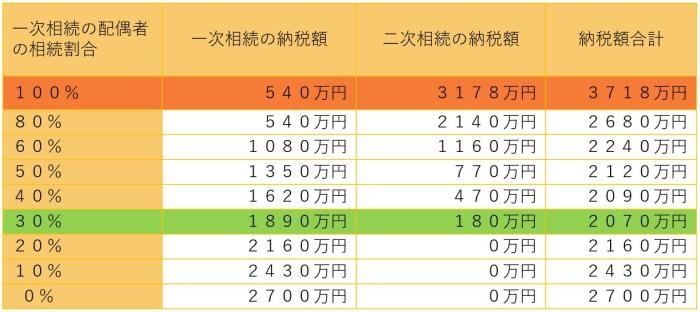

一次相続での遺産分割によってどれだけ相続税額が変わるか、具体的な条件で計算し

た場合下記の通りとなります。

<前提条件>

相続人は配偶者とお子様2名

被相続人の遺産は2億円

配偶者固有の財産は0円

配偶者が一次相続取得した財産が二次相続時にそのまま残っていたものとする

令和4年時点の税制により計算する

相次相続控除は考慮しない※1

小規模宅地等の特例の可否は一次相続、二次相続を通じて同じとする※2

※1 一次相続後10年以内に二次相続が発生し、一次相続で配偶者が相続税の納税をしている場合に納税額の一部を二次相続の相続税額から控除できる制度です

※2 被相続人が居住していた家屋の敷地、事業に使用していた家屋の敷地などについて一定の要件を満たした場合に相続税計算上の評価額を減額できる制度です

<相続税額>

上記をご覧頂ければ分かりますが、一次相続で配偶者が100%相続した場合(オレ

ンジ色の部分)の相続税額が3718万円と一番高額となります。

一方、一次相続税で配偶者が30%相続した場合(緑色の部分)の相続税額が207

0万円と一番低くなります。両者の相続税額の差は1.5倍以上になります。

上記は一例であり、相続人の数や配偶者固有の財産などにより計算結果は変わりま

す。ご家庭ごとに計算を行う必要がございます。

2.一次相続の遺産分割により相続税額が増加する理由

以下は相続税の計算の話ですので、ご興味の無い方は飛ばして頂ければと思います。

結論としては二次相続の場合は相続人の数が1名減少するため相続税額が増加しやす

いということです。

① 二次相続では配偶者の税額軽減が使用出来ない

相続税では一次相続後の配偶者の生活を守るため優遇措置が設けられています。

具体的には配偶者が1億6千万円と遺産の法定相続割合のいずれか大きい額まで相続しても相続税の納税は基本生じません。

「配偶者の」税額軽減のため二次相続の時には配偶者はおらず相続税の納税は多くなりやすいです。

② 法定相続人の数が減少するため基礎控除額や各種非課税枠が減少する

相続税は相続財産の金額が「3000万円+600万円×法定相続人の数」(基礎控除額)を超えた場合にその超える部分に生じます。

二次相続では法定相続人の数が減少するため基礎控除額が減少し相続税額も増加します。

また、生命保険金と死亡退職金(ご相続に伴い支給される退職金)については、「500万円×法定相続人の数」を超えた場合にその超えた金額が課税の対象となります。基礎控除と同じように二次相続では法定相続人の数が減少するため相続税額は増加しやすいです。

③ 相続税の税計算の仕組み

相続税の計算は一定のルールに基づいて財産額を各相続人へ按分し、その按分した各金額のうち1000万円までは10%、1000万円~3000万円までは15%(最高55%)というように計算した金額の合計額となります。

(相続財産が一定額になるたびに税率が上がる超過累進税率を採用)

相続人の数が多い場合は各相続人へ按分する財産額が減少するため低い税率を相続人の数だけ使用出来ることになります。

二次相続の時はこの相続人の数が減少することになるため低い税率を使用出来る回数が減少し相続税額が増加します。

④ 小規模宅地等の特例が使用出来ない

小規模宅地等の特例とは被相続人が居住していた家屋の敷地、事業で使用していた家屋の敷地について、相続税計算上最大80%その評価額を減額できる制度です。

ご自宅敷地については取得者が配偶者であれば適用を受けることが出来ますが、お子様については持家の有無など適用要件が非常に細かくなります。

判定の結果、特例の適用を受けることが出来ない場合は相続税額が増加します。

⑤ 値上がり、利益の生じる財産を相続すると配偶者の財産が増加する

こちらは①~④と相続税の増加する理由が異なります。

単純に値上がりのする財産(業績の良い中小企業オーナーの所有する自社株式など)や利回りの良い賃貸用不動産を配偶者が相続すると、評価額の増加や現金の増加で、後々の相続税の課税対象が増加してしまい相続税額も増加してしまいます。

3.二次相続の対策

上記の通り一次相続の時の配偶者の相続割合によって二次相続の税額が変わるため、

一次相続の遺産分割協議は非常の重要です。

ただ、必ずしも二次相続の相続税額を考慮して一次相続の遺産分割協議が行われる

わけではございません。

この場合、二次相続対策としては下記の方法がございます。

他にもございますが文章量の関係で省略いたします。

① 配偶者の生活資金に無理が生じない範囲でお子様などに生前贈与を行う

意図的に配偶者の財産を減少させるためにお子様(場合によっては孫)に贈与をします。

ただし、贈与金額が年110万円を超えた場合、贈与を受けた者に贈与税が課税されます。

つまり、贈与税額<見込相続税額となる贈与であれば税金を削減できることになります。

なお、二次相続開始前3年以内に被相続人から相続人へ贈与された財産については相続税の課税対象となってしまいます。ある程度早めに贈与をされることが望ましいです。「相続人への贈与」のため相続人に該当しない孫であれば相続税の対象とはなりません。

その他、学費や生活資金などを必要な都度、配偶者が負担した場合は贈与税が非課税となります。上記の相続税の課税対象にもなりません。

非課税となる贈与は他にもございますので無料相談などでお尋ねください。

② 生命保険を活用する

生命保険金は相続財産とみなされますが、「500万円×法定相続人の数」までは非課税とされています。

もし、生活資金に余裕があり、保険の加入条件を満たしているようであれば利用するのも良いです。

なお、受取人については相続人間で争いの生じないようにされるのが望ましいです。

その他、生命保険金については遺産分割協議が完了していなくても保険手続を行えば受取人に支給されるためご相続後に直ぐ手配可能な現金となります。

③ 相次相続控除を利用する

一次相続後10年以内に二次相続が発生し、一次相続の時に配偶者が相続税の納税をしている場合はその一部を二次相続の相続税から控除することが可能です。

こちらは失念する可能性がありますので忘れないように適用を受けるようにしましょう。

④ 不動産を購入する

お子様(あるいは孫)の居住用不動産や賃貸用不動産でも良いです。

現金のまま所有しているより不動産で所有している方が相続税計算上の評価額は低いです。

ただし、①生活資金が充分であるか②お子様の居住用不動産の場合はその不動産を相続するお子様の相続分だけが多くなり他の相続人にとって不平等な結果とならないか③賃貸用不動産であれば長期的には現金が増加してしまうが大丈夫か④そもそも賃貸用不動産の利回りが悪くないか(単純にお金が出ていくだけの物件でないか)⑤相続税圧縮効果の高いタワーマンションを相続直前に購入した結果不当に相続税を圧縮することが目的であったとして相続税圧縮が認められなかった判例があるがそれに該当しないかなど多くの検討が必要となります。

ご高齢な配偶者の場合、現実的には厳しい可能性が高いです。

⑤ 配偶者居住権

こちらは一次相続の時に検討が必要となります。

内容は例で示すと下記の通りです。

<前提条件>

・一次相続で被相続人所有の不動産に配偶者が居住している

・配偶者はその不動産を利用する権利(配偶者居住権)を相続する

評価額は6000万円とします

・その不動産の所有権はお子様が相続する

評価額は4000万円とします

・二次相続時の相続人は上記お子様のみとする

上記の状態で二次相続が発生した場合、配偶者からお子様へ6000万円の遺産の相続が生じるとお思いになると思いますが、相続税計算上は6000万円の遺産の相続は生じません。

贈与税も何も生じずお子様は不動産の利用権も所有権も取得することが出来ます。

配偶者の生活の拠点を守るために出来た制度ですが相続税では上記の通りとなります。仮に一次相続時に配偶者が優遇措置により納税が0円であれば、配偶者居住権6000万円は一次相続・二次相続を通じて無税でお子様に相続される結果となります。

これだけ見るとすばらしい制度だとお思いになるかと存じますが、配偶者が生前に老人ホームに入居することになったため不動産を売却することとなった場合、配偶者居住権は譲渡することができませんので、お子様が配偶者居住権を買い取る又は配偶者が配偶者居住権を放棄するなどの手続きが生じます。

前者であれば配偶者に所得税が生じ、後者であればお子様の贈与税が生じます。

対象の不動産を将来どうされるかの慎重な検討が必要です。

繰り返しになりますが、上記の通り母親・父親世代からお子様世代の相続という視点を持つことは非常に重要です。そして、その正しい判断は相続に関する経験のある専門家でなければ出来ません。経験のない専門家に依頼した場合、思わぬ税負担が生じる可能性がございます。

ぜひ、相続に強い税理士にご依頼頂ければと思います。

最後に繰り返しとなりますが一次相続後の配偶者の生活資金は相続税以上に重要となりますので遺産分割の際は慎重にご検討ください。

※本記事は掲載開始日の法令・情報に基づいて作成されたものです。

税制改正その他の事由により現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと細心の注意を払い執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合も当法人は一切の責任を負いません。